El medio rural gana acceso a servicios bancarios, pero miles de pequeños municipios siguen excluidos

Contenido principal

28 de mayo de 2026 Fuente: REDR

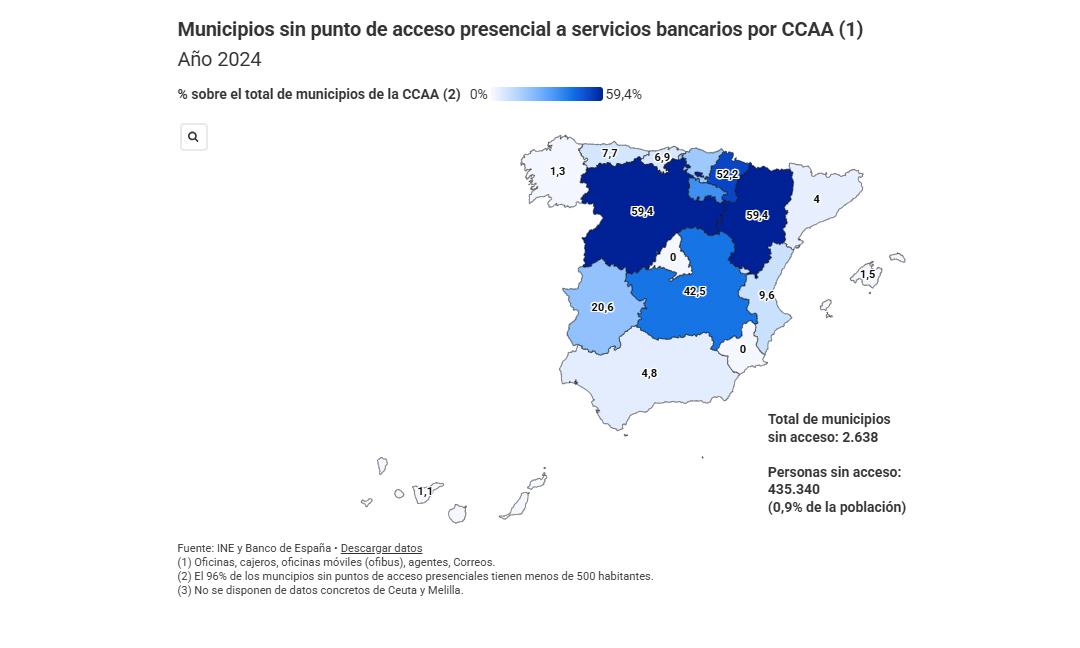

Según datos del último Informe de Inclusión Financiera 2025 del Banco de España, a cierre de 2024, 2.638 municipios españoles —el 32,4 % del total— seguían sin acceso presencial a servicios bancarios. El 96 % de ellos son localidades de menos de 500 habitantes, lo que evidencia que la exclusión financiera continúa concentrándose en la España rural y envejecida.

El acceso a servicios financieros en la España rural ha mejorado de forma significativa en los últimos años, aunque la exclusión financiera continúa afectando a miles de pequeños municipios, especialmente en territorios despoblados como Castilla y León y Aragón. Esa es una de las principales conclusiones del Informe de Inclusión Financiera 2025 del Banco de España, que constata una mejora de la accesibilidad presencial pese al cierre continuado de oficinas y cajeros tradicionales.

Descarga aquí el Informe "La inclusión financiera en España 2025" [PDF].

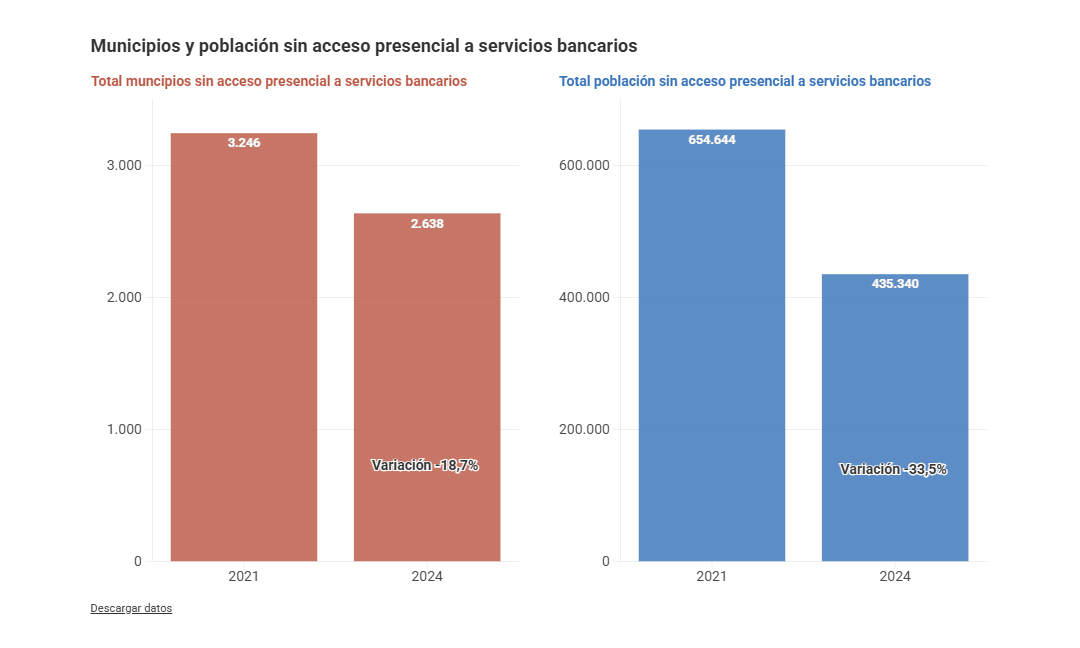

El informe revela que entre 2021 y 2024 un total de 608 municipios pasaron a disponer de algún tipo de servicio bancario presencial, principalmente gracias al despliegue de oficinas móviles u ‘ofibuses’. La mayoría de estas localidades tienen menos de 500 habitantes, el segmento más vulnerable a la desertización financiera.

En los municipios de menos de 500 habitantes, la red de acceso presencial aumentó un 55 %, impulsada por la incorporación de 712 ‘ofibuses’ y 175 cajeros fijos. Además, el acceso mediante cajeros se amplió a 94 nuevas localidades.

Aun así, el problema sigue siendo estructural. A cierre de 2024, 2.638 municipios españoles —el 32,4 % del total— seguían sin acceso presencial a servicios bancarios. El 96 % de ellos son localidades de menos de 500 habitantes, lo que evidencia que la exclusión financiera continúa concentrándose en la España rural y envejecida.

Pese a ello, el Banco de España destaca que el número de personas afectadas se ha reducido notablemente. La población residente en municipios sin acceso presencial ha descendido del 1,4 % al 0,9 % del total nacional.

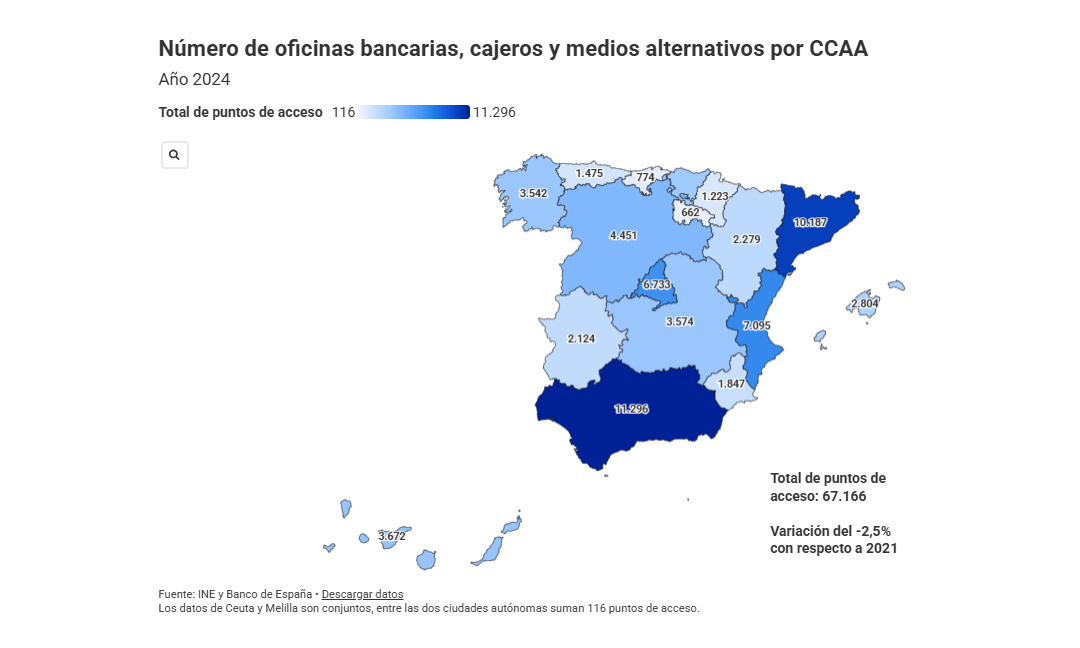

La mejora, sin embargo, se ha producido en un contexto de reducción de la infraestructura bancaria tradicional. Entre 2021 y 2024 el número total de puntos de acceso financiero descendió un 2,5 %, hasta los 67.166, debido principalmente al cierre de oficinas y cajeros automáticos. La expansión de las oficinas móviles ha compensado parcialmente ese retroceso, con un aumento de 1.166 unidades.

El supervisor reconoce, no obstante, que el uso de estos canales alternativos sigue siendo reducido. Servicios como los ‘ofibuses’ o los sistemas de acceso al efectivo mediante comercios aún tienen una implantación limitada, especialmente entre las personas mayores.

De hecho, el informe apunta que la brecha territorial se superpone con una brecha demográfica y digital. Las personas mayores y los habitantes de zonas rurales son quienes más utilizan el efectivo y quienes presentan más dificultades para adaptarse a la banca digital. Según el Banco de España, el cajero automático sigue siendo el principal canal de acceso al efectivo y la atención presencial continúa siendo especialmente valorada entre los colectivos de más edad.

La situación no es homogénea en todo el país. La Comunidad de Madrid y la Región de Murcia son las únicas autonomías que ya disponen de acceso presencial en todos sus municipios, mientras que Cataluña también ha registrado una mejora notable en los últimos años. En cambio, Castilla y León y Aragón concentran el mayor número de municipios sin servicios bancarios debido principalmente a su dispersión geográfica y baja densidad de población.

El Banco de España concluye que las medidas impulsadas en los últimos años han permitido contener el deterioro del acceso financiero en el medio rural, pero advierte de que la inclusión financiera no puede darse por resuelta. El reto ya no es únicamente garantizar un punto de acceso, sino asegurar que los servicios sean realmente utilizables para una población envejecida, dispersa y menos digitalizada.

Fin del contenido principal